株で儲けている人が多い市区町村

株で儲けている人が多い市区町村が政府が公開する統計データに記されています。

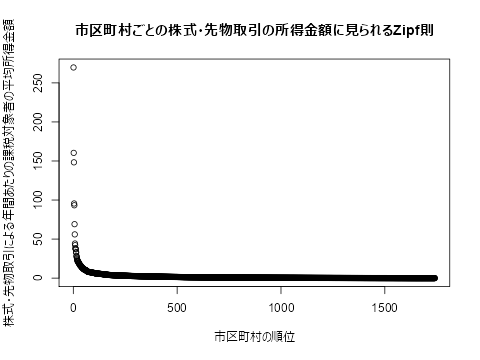

株式の売却益と配当、先物取引に係る所得の合算金額が特に多い市区町村を示します。

得られた統計分布に特異な法則性が見られたため、これについても記します。

株で儲けている人が多い市区町村 上位100位

総務省が公表する「令和2年度 市町村税課税状況等の調」により、各市区町村について下記の課税対象の所得の総計額を、課税対象者の人数とともに知ることができます。

株式と先物取引に係る所得金額の市区町村ごとの総計額を、各市区町村の課税対象者の人数で割れば、その市区町村における平均の売却益をすることができます。

- 一般株式等に係る譲渡所得金額

- 上場株式等に係る譲渡所得金額

- 上場株式等に係る配当所得金額

- 先物取引に係る雑所得金額

福島県川内村という人口約2000人、課税対象者約1000人の村では、株式と先物取引に係る年間の所得金額が平均して269.7万円という高額な値となっています。

全国の市区町村で最も平均年収が高い地域である東京都港区で160.4万円ですので、更に100万円以上高いということになります。

下の集計結果を見ると、課税対象者が平均して株式売買や先物取引などで年間50万円以上を所得としている市区町村が7つもあります。「(課税対象者である)住民が平均して一人当たり」 年間50万円以上を株などで稼いでいる市区町村が7つもあるとは驚きです。

但し、この集計方法には以下の問題があります。

上場株式等及び上場されていない株式等(一般株式等)を売却した時に利益が出る場合(売却益)、その収入金額は他の所得と分けて課税されます。

逆に、株式の売却時に株式の取得金額と売買に関わる手数料等を含めた金額が売却額を上回っている場合、売却損が発生しますが、この額は課税対象とはならないため、総務省が発表するデータには

株の売買で損した人の分は集計されていないことになります。そのため、ある市区町村内の有業者全員が株の売買で1年で1万円売却損をしていたとしても、その課税対象額は0円なので所得金額は0円と表示され、

マイナスの値とはなりません。

また、ある市区町村の有業者の半分が株の売買で1年で1万円の売却益を得ていて、もう半分は1年で1万円の売却損をしていたとき、売却損をした人の分は株の売買による所得は0円とされるため、

この市区町村における株式の譲渡による所得は平均して0円とはならず、5000円となります。

ここでは、「株で損している人」は抜いて、記事のタイトルの通り「株で儲けている人」のみを集計対象とします。

Zipfの法則

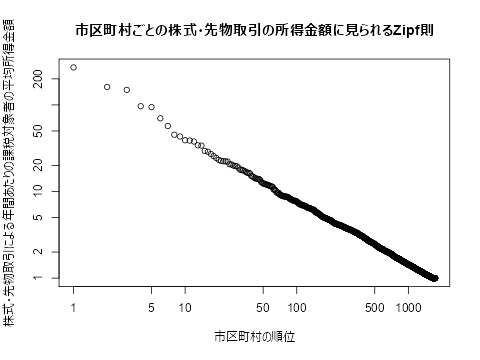

株式と先物取引に係る所得金額の課税対象者数による市区町村ごとの平均は、その順位に対し冪乗則を示しているようです。

総務省「令和2年度 市町村税課税状況等の調」を加工して作成

市区町村ごとの平均所得金額を計算してその順に並べ、両対数グラフで縦軸に平均所得金額、横軸に市区町村の順位をプロットすると下図のようになり、綺麗に直線に乗ります。

総務省「令和2年度 市町村税課税状況等の調」を加工して作成

順位がk番目の値がk+1番目の値のおよそ定数倍と考えられることから、Zipfの法則が当てはまります。

集団のある属性にZipfの法則が現れる場合、その属性の大きさに応じて同じ属性が再生産されるという状況があると推察されます。

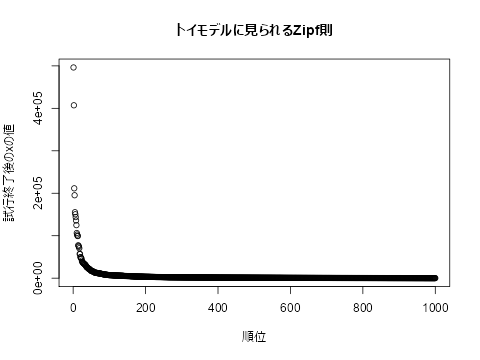

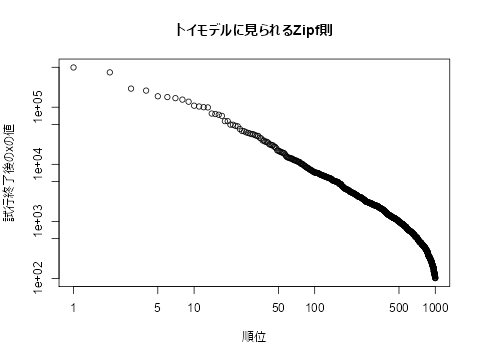

Zipfの法則に似た分布は、次の簡単なトイモデルでも現れます。

- xの初期値を0とする

- 各月の最初に、xは100加算される

- その後、xの半分をyとし、xから引く

- yは50%の確率で2倍となり、50%の確率で0になる

- 各月の最後に、xにyを足す

- 上記を100ヶ月繰り返し、xの累積値を得る

- 上記を1000回試行し、各試行のxの累積値を降順に並べ、xの累積値を縦軸、順位を横軸として両対数プロットする